こんにちは、Katie(ケィティ)です。

私と同世代、20代の方が気になることや悩んでいることに着目したコンテンツを配信するブログを運営しています。

今日のテーマは「お金」

25歳の私と同い年くらいの人の中には、

「一人暮らしなので、生活費でカツカツで貯金なんてほとんどできない」

「月数万円の貯金はしているけど、これで十分なのか、もっと頑張らないといけないのかがわからない」

そんな人も多いのではないでしょうか。

事実私も学生時代はもちろん、社会人になった1年目でも、会社の財形貯蓄(月たったの1万円)以外はほとんど貯金はできていませんでした。

しかし、「これではマズイ!」と思ったのが転職をした社会人2年目の春。

引越しをして初期費用を支払ったら、僅かにあった貯金が底を尽きたんです。急に大きな出費が発生したら、自分はどうなるんだろう・・・不安になりました。

そんな私ですが、お金に向き合い始めて約10ヶ月。

今のペースだと年間100万円くらいの貯金額を達成できそうです。

お金を計画的に貯め続けるために、私が何を始めたのか、何を意識したのかはこの先でご紹介しますが、まず自分の現状を把握するためにも、世の中の動きに目を向けていきましょう。

【老後2,000万問題】つまりどういうこと?

個人の老後資金が2000万円不足するという試算を金融庁が報告したことが、少し前から世の中を大きく騒がせています。

これはつまり、老後の生活を送るために必要なお金が、社会保障給付で私たちが受け取れる年金などだけでは2,000万円足りないということです。

払うものを払って、定年まで働いて、あとは余生を楽しもうと思ったらお金がない。なんて、辛すぎませんか。

もちろんこれは政府からの正式な発表ではありません。

ですが少子高齢化が進み、年金制度も破綻してしまうのではないかと言われている現代では、備えるに越したことはないでしょう。

老後っていつから?毎月いくら貯金すれば足りるの?

不安のない老後生活を送るために、毎月いくら貯金すれば良いのでしょうか。

このことについて考えるために、まず「老後」がいつからかを定義しましょう。

老後は何歳からなのか。

実はこれに関しての明確な基準はなく、個人の捉え方によるようです。

老後について、公益財団法人生命保険文化センターのサイトでは、このように記載されています。

老後資金を使いはじめる年齢の分布をみると、「65歳」が39.7%と最も多く、次いで「70歳」「60歳」の順となっています。

出典:生命保険文化センター「生活保障に関する調査」/令和元年度

こちらを参考に、今回は分布の多い「65歳」を老後のスタートラインとします。

「超」単純計算で老後までに必要な毎月貯金額を考えると

65(歳)−〈今の自分の年齢〉=〈老後までの残りの年数〉

20,000,000(円)−〈現在の貯金額〉=〈今日から65歳までに貯めなければいけない金額〉

〈65歳までに貯めなければいけない金額〉÷〈老後までの年数〉=〈今後の年間貯金額〉

〈今後の年間貯金額〉÷12(ヶ月)=〈これから65歳まで毎月貯める金額〉

25歳の私の貯金が0円だと仮定すると、この先1ヶ月間に41,667円を40年間貯金し続けるとやっと65歳で2,000万円に届くようです。

ですが、人生でお金を貯める目的は老後資金だけではないですよね。

私が今思い浮かぶだけでも

- 結婚を挙げたい

- マイホームを建てたい

- 子供を産んで大学まで行かせたい

- 車も買うかもしれない

- 旅行も行きたい

- 病気になるかもしれない

老後資金の他にもたくさんお金が必要になりそうです。

このように考えると、かなり頑張らないといけないということを実感します。

今の20代の平均年収・平均貯金額を知ろう

では次に、同世代の平均に目を向けてみましょう。

パーソルキャリア株式会社が運営する転職情報サービスdodaが2020年1月に発表したデータによると、エージェントサービスに登録している20代の平均年収は346万円。

年齢別にみるとこのようになっています。(参考:doda 平均年収ランキング 最新版【年齢別】)

| 年齢 | 全体 | 男性 | 女性 |

| 20歳 | 279万円 | 300万円 | 263万円 |

| 21歳 | 277万円 | 302万円 | 258万円 |

| 22歳 | 280万円 | 293万円 | 268万円 |

| 23歳 | 294万円 | 309万円 | 279万円 |

| 24歳 | 322万円 | 339万円 | 305万円 |

| 25歳 | 344万円 | 362万円 | 324万円 |

| 26歳 | 363万円 | 384万円 | 339万円 |

| 27歳 | 378万円 | 401万円 | 348万円 |

| 28歳 | 390万円 | 415万円 | 354万円 |

| 29歳 | 402万円 | 427万円 | 361万円 |

| 20代全体 | 346万円 | 367万円 | 319万円 |

それでは収入に対して貯蓄額はどのくらいなのか。

金融広報中央委員会が2019年6月末に行った「家計の金融行動に関する世論調査」[単身世帯調査](2019)によると20代の平均貯金額は198万円。

しかし、「100万円未満」と回答した人数が51.1%、中央値をみると80万円という結果でした。

198万円と聞くと、「ギクッ」とする方も少なくないのではありませんか。

ですがこの平均値はあまり参考になりません。

平均というのは案外当てにならないもので、例えば4人中3人が貯金0円でも残りの一人が1000万円だった場合、その平均値は250万円になってしまいます。

一方中央値は、リサーチした全体数のうち、ちょうど真ん中に当たる人の数字を示したもの。

つまり今回は調査対象の20代354名の中で177番目の肩の貯金額が80万円だったということです。

さて、老後までにお金を貯めることの大変さと、同年代の現状を知ったところで、次はお金の使い方に注目していきましょう。

収入の何パーセントを貯金する?支出の黄金比率が知りたい!

お金のやりくり。

自分の感覚や経験でできる人もいますが、なかなか難しいですよね。

実は、世の中には「家計の黄金比率」というものが存在します。

これを提唱しているのが、これまで10,000件以上の家計を再生してきたという「家計再生コンサルタント」の横山光昭さん。

こんな著書も書かれています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a9ec8e6.8033b649.1a9ec8e7.7a55d362/?me_id=1213310&item_id=19912962&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8027%2F9784479308027.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8027%2F9784479308027.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a9ec8e6.8033b649.1a9ec8e7.7a55d362/?me_id=1213310&item_id=13163936&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7044%2F9784887597044.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7044%2F9784887597044.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

独身・単身、子供の有無によって個人差はありますが、横山さんの示す家計の黄金比率の一例がこちら。

- 住居費 25%

- 貯金 18%

- 食費 15%

- 小遣い 8%

- 水道光熱費 6%

- 通信費 5%

- 保険料 4%

- 教育費 4%

- 日用品 2%

- 交通費 2%

- 交際費 2%

- 被服費 2%

- 娯楽費 2%

- 医療費 1%

- 嗜好品 1%

- その他 3%

結構細かく分けられていますよね。

これを仮に、手取り20万円の会社員の場合に当てはめると

住居費 5万円

貯金 3万6000円

食費 3万円

小遣い 1万6000円

水道光熱費 1万2000円

通信費 1万円

保険料 8000円

教育費 8000円

日用品 4000円

交通費 4000円

交際費 4000円

被服費 4000円

娯楽費 4000円

医療費 2000円

嗜好品 2000円

その他 6000円

このような金額になります。

この計算だと、最低でも年間43万2000円は貯金ができそうですね!

20代の皆さん、ご自身の収入に当てはめてみるといかがですか?

もちろん必ずしもこの数値に合わせないといけない訳ではありませんが、黄金比率の軸から大幅にズレている項目があれば、一度見直してみる価値はありそうです。

貯金力UPのため、今日から始める9つのこと

豊かな生活を送るため、将来への不安を少しでもなくすために、今日から始められる節約術をご紹介します。

何から始めたら良いのかわからない!という方は、まず実践できるものから生活に取り入れてみてはいかがでしょうか。

自分の支出の内訳を把握する

先月の食費がいくらだったか、わかりますか?

節約や貯金に向けて動き始めるためにも、まずは自分が何にいくら使っているのかを把握している必要があります。

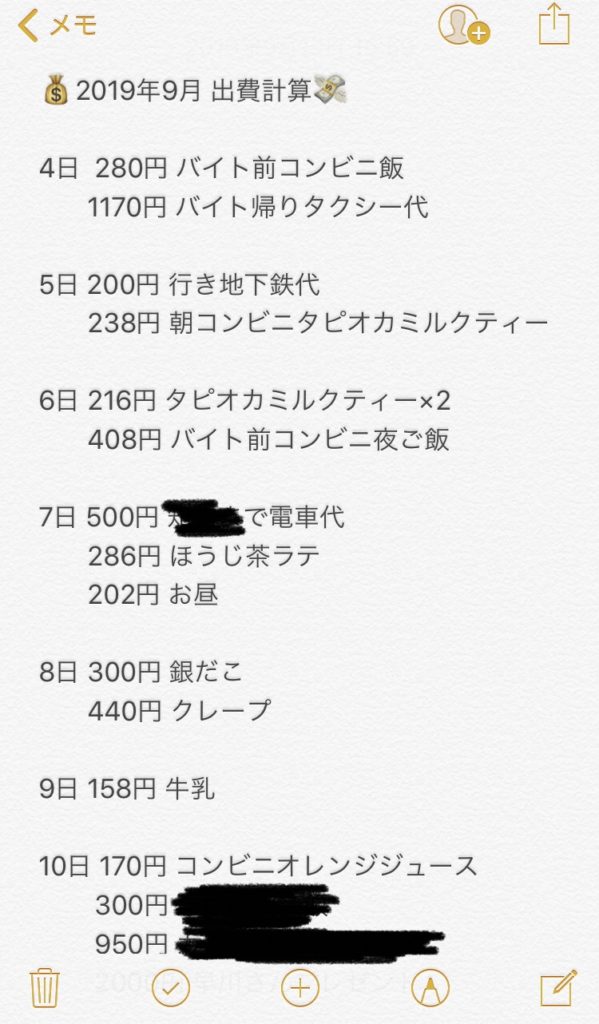

そこで私は以前、お財布からお金を出したら必ず買ったものと金額をiPhoneのメモアプリに記録していました。

その時のメモがこちら

ちょっと恥ずかしいですが、このように日付と金額、用途を必ずメモしていました。

ただ、記入し忘れて残金と合わず、何に使ったか思い出せないなんてこともしばしば・・・

そこで出会ったのが「家計簿おとなのおこづかい帳」というアプリ。

これが簡単で、とても便利なんです!

こちらのアプリの魅力は

✔️金額とカテゴリを入力するだけでシンプル

✔️収入と支出の両方を管理できる

✔️残りの使える予算が一目でわかる

といったところ

実際の使用画面で見ると

▲使った金額をこちらの画面で入力。

忘れないように何に使ったのかを記入、支出のカテゴリを選択します。

▲このように、項目別に入力すると使った金額の内訳をわかりやすく円グラフで表してくれます。あらかじめ予算を設定しておくと、残りいくら使えるのかも一目瞭然!

私の場合はお財布に入れている現金の管理に使っていましたが、毎月の収入を丸々入力して、上で記載した「黄金比」に当てはめた予算管理をするのにもオススメです。

貯金は絶対「先取り貯金」

「お給料が入ったら固定費を支払って、残りを自由に使い、余った分を貯金してる」

なんて方は要注意。

毎月の貯金額が安定せず、使いすぎちゃった月にはむしろマイナスなんてことも!

貯金への第一歩は先取り貯金から。

手元にお金が入ったらまず決めた金額を抜いて、銀行に預けましょう。

今流行りの封筒貯金や銀行以外の貯め方でも良いのですが、「ちょっと手持ちが足りない!」となった時に手をつけてしまうリスクを回避するためにも、銀行預金がオススメです。

絶対に下ろさない!貯金用口座を作ろう

すでにいくつか口座を持っている方はそのうちの一つを貯金用口座に、そうでは無い人は新しく「絶対にお金を下ろさない、貯金用口座」を作りましょう。

理由は先程も述べた通り、せっかく貯めても、簡単に引き出せてしまったら意味がないからです。

「貯金用口座」として確立させることによって、カードや固定費の引き落としのお金と混ざってしまうこともなく、毎月増えていく残高を見てモチベーションを維持することもできます!

これから貯金用口座を開設するという方におすすめなのが楽天銀行です。

その理由は

- ランクに応じてコンビニATMなどでの手数料が無料になる優遇がある

- 金利が大手銀行の20倍

- スマホアプリで残高や入出金の履歴が確認できる

などのメリットがあるから。

こちらに関してはまた後日紹介しますが、いわゆる楽天経済圏で生活をする方にとっては、持たない手はない銀行口座です。

ATMの利用は月1回のみにする

現金を引き出すのは1ヶ月に1回だけ!!

これをマイルールにしましょう。

ATMで下ろせば手持ちの現金が増えるという感覚を無くし、手元にあるお金でやりくりをする能力をつけるためです。

使いすぎて給料日直前にお金がなくなるのが不安な人は、下ろしておいたお金を家で保管し、「毎週●曜日」など決めた日に少しずつ財布に入れていくのも手です。

私の友人に、毎日1000円ずつ財布にお金を入れて生活費に充て、外食や美容院など大きな出費がある日に残りの現金に手を付けるという子がいました。これも賢い方法だと思います!

脱クレジットカード!デビットカードを使おう

手元に現金がなくても買い物ができるクレジットカード。

とても便利なアイテムですが、その引き落としが家計の負担に感じたことはありませんか?

ついつい使いすぎてしまったツケが翌月回ってきて、また次の月もお金が足りずカードを切る・・・

これでは永遠に終わらない負の連鎖です。

そんな方は、思い切ってクレジットカードを使うことをやめてみましょう。

インターネットショッピングなどでどうしても必要な場合は、代わりにデビットカードが便利です。

買い物をした瞬間に銀行口座から引き落とされるため、支払いを翌月の自分に託すことはありません。

クレジットカードでなくてもポイントがついたり、キャッシュレス割引が適応されたりと、お得なメリットも!

先ほどご紹介した楽天銀行でも口座開設と同時にデビットカードの発行もすることができます。

「●●ペイ」でキャッシュレス還元の恩恵を受けよう

現在、国の動きで「キャッシュレス・消費者還元事業」というものが行われています。

街でよく見かける「キャッシュレスでお支払いのお客様に5(または3)%還元」という赤いポスターやポップ。

利用されたことがある方も多いのではないでしょうか。

現金以外の対象ツールで支払うだけで、お金が少し返ってくるこの還元事業。

政府がキャッシュレス決済を推し進めるために実施されているのですが、なんと期限は2020年の6月まで!

この時期までに、受けられる限りの恩恵は受けましょう。

さらに、キャッシュレス決済サービスを提供する各社も生き残りのためか大規模な還元キャンペーンなどを続々と打ち出しています。

有名なところでいうと、2018年12月にはPay Payが発表した「100億円あげちゃうキャンペーン」が、世間を騒がせました。

この他にも

・登録するだけで1000円分貰える

・●●Payで支払うと半額キャッシュバック

など、ユーザーにとって嬉しいキャンペーンが続々と出ているので、情報はこまめにチェックです。

ランチはお弁当を持っていく(無理ならおにぎり!)

時間に余裕がない方にはハードルが高いかもしれませんが、毎日のランチ代って馬鹿にならないですよね。

仮に500円に収めたとしても、500円×20日で毎月10,000円がランチ代に。

外食をしたら500円では済まない場合も多く、これに飲み物やちょっと小腹が空いた時の軽食を足したら、平気で15,000円くらいかかってしまいます。

上記の「黄金比率」では、手取り20万円の人の食費は全部で3万円でした。そのうち半分が平日のランチに割かれたら、外食は愚か、家で作るにしても回るかどうか・・・

そこでおすすめなのがお弁当。

お弁当を作るとなると、とても手間のように思えますが、案外そうでもありません。

冷凍庫をフル活用しましょう。

作ったおかずを1食分サイズにしてラップで包み、ジップロックなどにまとめて冷凍保存。

お弁当を持っていく前日の夜に常温に出しておけば翌朝には解凍されています。

これを詰めて持っていくだけなら、朝晩トータル5〜10分くらいの作業時間です。

作り置きは平日の夜時間があるときか、休みの日に少し時間をかける程度で十分。

生卵なら・・・

3個(約65円)で卵焼き5日分:1食分13円

かぼちゃなら・・・

4分の1玉(約200円)でかぼちゃの煮物10日分:1食分20円

ほうれん草なら・・・

1袋(約160円)でほうれん草のおひたし5日分:1食分32円

白米を炊いて、調味料などを使用したとしても、市販のお弁当や外食と比べたら圧倒的に安いですよね。

どうしても作れないという人は、せめてお米を炊いておにぎりを持っていくだけでも昼食代が浮くのでチャレンジしてみましょう。

コンビニのおにぎりを買うにしても1つ110円〜160円くらいはします。

お米を持っていくだけでも、昼食代を3分の1くらいに節約できます!

ペットボトル飲料は買わない

ペットボトル飲料を買うのをやめてみましょう。

コンビニで1本160円の飲み物を仮に平日毎日購入したら3,200円。

これをやめるだけで軽い外食1回分は節約できます。

もちろん、飲み物なしで過ごせという訳ではなく、スーパーなどで緑茶や烏龍茶のティーバッグを買うなど「家から持参スタイル」に切り替えます。

THERMOSのマイボトルは見た目もスタイリッシュで、保温も保冷も機能性抜群です!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1aa1cd57.629b27a4.1aa1cd58.010cf4e0/?me_id=1344407&item_id=10000120&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Firodorikukan%2Fcabinet%2Fthermos%2Fjnl504_main3.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Firodorikukan%2Fcabinet%2Fthermos%2Fjnl504_main3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

お金を使わない「ノーマネーデー」を設ける

1週間に最低でも1日は、お金を1円も使わない「ノーマネーデー」を設けましょう。

「結果として何も買わなかった日」ではなく、意識的に「お金を使わない日」を設定することが大切です。

もちろん、この日はクレジットカードや電子マネーも使用しません。

ノーマネーデーを設定するメリット

▶︎ある物で生活する力がつく

食材を冷蔵庫や棚に入れっぱなしで、気がついたら賞味期限が切れていたなんてことも稀にあるはず。ノーマネーデーはこういった食材を消費する機会になり、あるもので生活する力が身につくので食べ物のロスを減らせます。

▶︎計画的な買い物ができるようになる

ノーマネーデーを設定するためには、ある程度その週のお金の使い方や食べ物の買い出しを計画的に行う必要があります。先を見据えた買い物をすることで、家計の管理が計画的にできるようになります。

▶︎お金を使わない時間の使い方ができる

買い物に行ったり、映画を見に行ったりと、外に出なくても楽しむ方法はたくさんあります。あえてお金を使えない日だと意識することで、家で動画を見たり、お風呂にのんびりと浸かったりとお金を使わずに時間を有意義に使うことができるようになります。

しかし残業や飲み会が多い人など、ノーマネーデーを設定すると睡眠時間を削ってしまったり、逆にストレスになるという場合もあります。

そう言った方は無理に頑張ろうとはせず、自分のできるペースで実施してみてください。

最後に

社会人生活にも慣れてきた頃に、お金について考えるのはとても大事なことです。

しかしどんな方法でも、無理をしたら続かず返って逆効果になってしまうことも。

貯金や節約はダイエットと同じで、お金を貯めるために我慢しすぎると、その反動でリバウンドのように、お金を使って気晴らしをしたくなってしまいます。

QOLをできるだけ下げず、自分の可能な範囲で生活に取り入れていくことが重要です。

自分のお金の使い方を把握し、未来の自分のためにも少しずつ努力していきましょう!

コメント

[…] […]

[…] […]